旦那の借金を調べる4つの方法

.jpg)

【お金をかけずに調べる方法】物理的な証拠を探す

最初に試しておきたいのは「物理的な証拠を探す」方法です。

アナログな方法にはなるものの、普段使っている財布やバッグ、ゴミ箱の中や車の中などを徹底的に探せば、借入先との契約書や利用明細書、領収書など証拠となり得るものが見つかる可能性があります。

できれば複数の証拠を見つけ出しておくのが理想的です。

最近はスマホやパソコンで借入・返済が完結するため、証拠を入手するのは困難な傾向にあります。

とはいえ、探してみないことには分かりません。本人の性格などを考慮しつつ「本人が隠しそうな場所」を予想しながら探してみてください。

【お金をかけて調べる方法1】「不動産登記簿謄本」を確認

借金をした際、自宅や土地などの不動産を担保にしていることがあります。

もちろん稀なケースではありますが、念のため法務局に出向き「不動産登記簿謄本」を取得して内容を確認しておいたほうがいいでしょう。(申請費用として1通につき600円の収入印紙が必要です)

「不動産登記簿謄本(登記事項証明書)」は郵送やWEBで申し込むこともできます。

申請方法は法務局のホームページを参考にしてください。

(参考文献:法務局「各種証明書請求手続」)

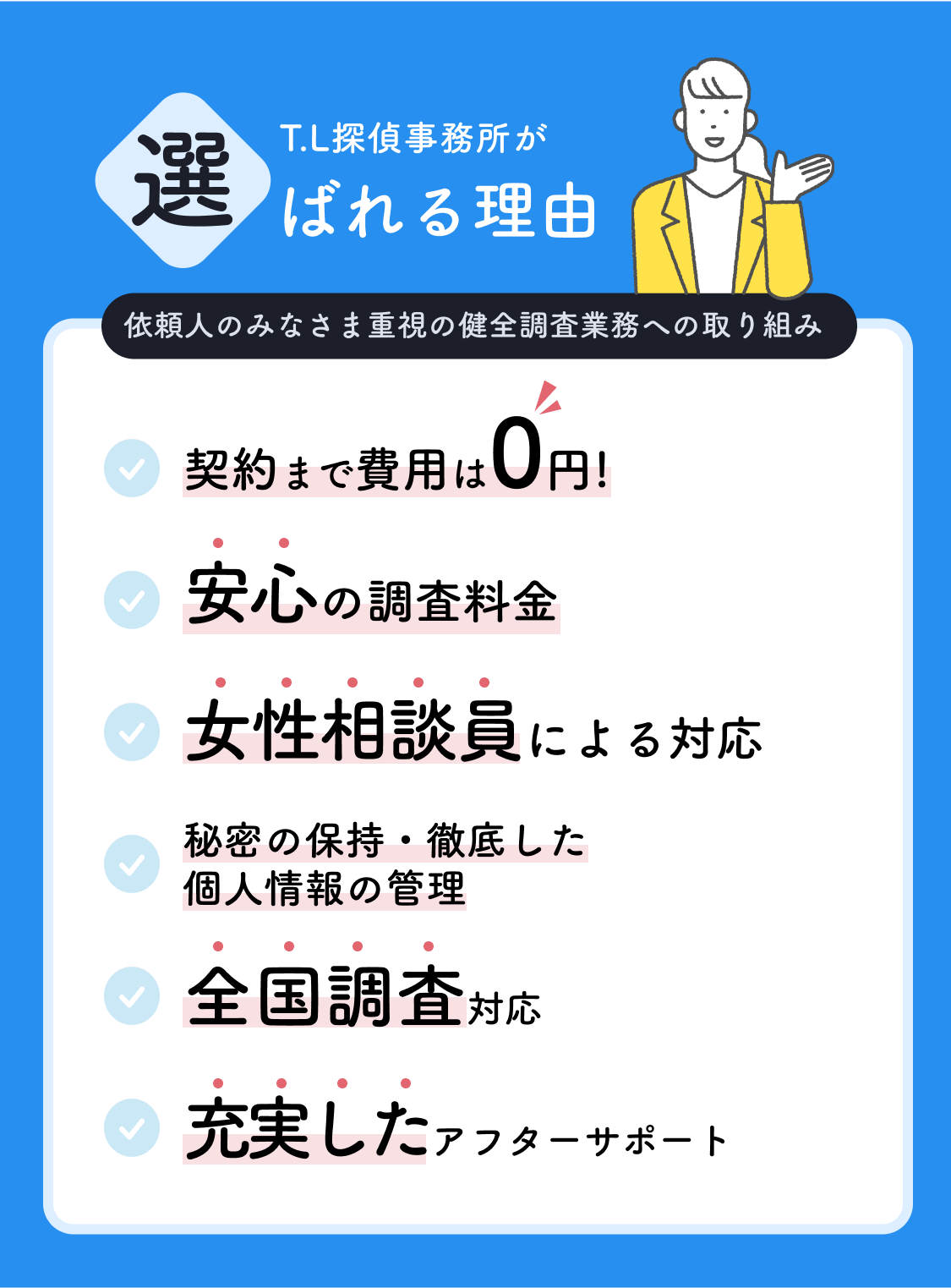

【お金をかけて調べる方法2】探偵・興信所に依頼する

「自分なりに調べたけど借金の証拠が見つからなかった」「早く情報を掴みたい」というときは、探偵事務所や興信所に信用調査(与信調査)を依頼するのがおすすめです。

【信用調査で分かること】

信用調査とは、個人の資産・財産・債務状況などを調べる調査です。

尾行や聞き込み、張り込みや独自のネットワークなど、探偵ならではの調査方法を用いて「合法の範囲内」で調査を進めていきます。

信用調査を依頼すれば、借金の有無や借入先、お金を使っている場所や借金の原因(ギャンブル・趣味・FX・風俗・浮気など)の情報が入手可能です。

交友関係を調べることができるので、反社会的勢力やヤミ金との繋がりが心配なときにも好都合だといえるでしょう。

【探偵・興信所に依頼するメリット・デメリット】

探偵や興信所に信用調査を依頼するメリットは、「浮気をしている」「風俗通いしている」「怪しいセミナーに通っている」など思いがけない情報が掴める可能性があることです。

また、アフターサポート体制が整っている探偵事務所や興信所であれば、借金問題に強い弁護士や夫婦問題に詳しいカウンセラーを紹介してもらえることもメリットのひとつといえます。

対してデメリットは「詳細な借金額までは把握できない」ことと「調査費用がかかる」ことです。

借金は個人情報であるため、詳細な金額までは調査することができません。

調査費用はどこに依頼するのか、どこまで調べるのかによって異なりますが、だいたい10万円〜50万円程度が目安になるでしょう。

メリットやデメリットを含め、詳しい話を聞きたいときは探偵事務所の無料相談・無料見積もりを利用してみてください。

【お金をかけて調べる方法3】借金情報を管理している機関に問い合わせる

詳細な借金額や借入先を知りたいときは、借金情報を管理している機関「信用情報機関」に問い合わせましょう。

国内にある信用情報機関には次の3つがあります。

- 信販会社・消費者金融などが加盟している「JICC(株式会社 日本信用情報機構)」。開示手数料は500円〜1000円

- 信販会社・クレジットカード会社・百貨店などが加盟している「CIC(株式会社シー・アイ・シー)」。開示手数料は500円〜1000円。

- 銀行・信用金庫・農協・銀行系のクレジットカード会社・日本学生支援機構などが加盟している「KSC(全国銀行個人信用情報センター)」。開示手数料は1000円(定額小為替証書)。

それぞれに問い合わせれば詳細な借金額・借入先を把握することができます。

ただし、信用情報機関への問い合わせは本人の許可なく申請することはできません。

必ずご主人に相談し、同意を得てから申請するようにしてください。

(参考文献:JICC(株式会社 日本信用情報機構)、CIC(株式会社シー・アイ・シー)、KSC(全国銀行個人信用情報センター))

旦那の借金が発覚!妻に返済義務はある?

原則として妻に返済義務は生じない

ご主人が個人的な理由で借金していた場合、奥様に返済義務は発生しません。

賃貸業法では、貸金業者(借入先)に対し下記のように定めています。

(取立て行為の規制) 第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

一 正当な理由がないのに、社会通念に照らし不適当と認められる時間帯として内閣府令で定める時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

六 債務者等に対し、債務者等以外の者からの金銭の借入れその他これに類する方法により貸付けの契約に基づく債務の弁済資金を調達することを要求すること。 七債務者等以外の者に対し、債務者等に代わつて債務を弁済することを要求すること。

八債務者等以外の者が債務者等の居所又は連絡先を知らせることその他の債権の取立てに協力することを拒否している場合において、更に債権の取立てに協力することを要求すること。

(引用文献:e-GOV「貸金業法 第21条第1項 取立て行為の規制」)

賃金業者が債務者以外(妻や子供)に返済を要求したり、どこにいるか無理やり居場所を聞き出そうとする行為は禁止されています。

該当行為に困ったときは、警察や弁護士に相談してみましょう。

【要注意】返済義務が発生するケースもある

ほとんどの場合において家族が債務者の借金を背負う義務はないものの、例外になるものもあります。

- 日常生活に必要なお金(家賃・食費など)を借りていたとき

- 子供の教育費として使っていたとき

- 配偶者が死亡しているとき

- 連帯保証人になっているとき(自分が知らない間に連帯保証人にされていたときは支払い義務は生じません)

思いがけず返済義務が生じたときや返済に悩んだときは、記事後半で紹介する「返済計画をたてる・専門家に相談する」を参考に適切な相談窓口を探してみましょう。

参考:バンクイックは在籍確認なしにできる?職場や家族にバレないためのポイントを解説|カードローンSELECTION

配偶者が死亡した場合は遺族が借金を相続する必要がありますが、相続放棄をすれば返済義務は免れます。

ただし、相続放棄をするとプラスの財産(現金・預貯金・土地・家など)も放棄することになるため決断は慎重におこないましょう。

(参考文献:裁判所「相続放棄の申述」)

こちらもチェック

24時間365日無料相談

旦那の借金が発覚したらやるべき4つの対処方法

対処方法1. 本人の口から正直に話してもらう

借金があることを証明できる証拠が手に入ったら、本人の口から正直に話してもらいましょう。

借金をした目的や使用用途、借金額や借入先、借金をした回数などを細かく聞き取り、正確にメモに残しておく、または録音しておくことをおすすめします。

【問い詰めるときのポイントは?】

相手がはっきり物申さないときは強く問い詰めたくなるかもしれませんが、正確な情報を聞き出すためにも冷静に対応することが大切です。

怒りや悲しみの感情をぶつけず、ただただ事実確認に徹してください。

離婚を考えているときも、まずは一緒に返済をしていくつもりでアプローチしたほうが良いでしょう。

対処方法2. 「貸付自粛制度」を利用する

いま以上の借金を増やさないためにも、今後の借り入れを自粛する制度「貸付自粛制度」を申請してもらいましょう。

申請すれば金融機関からの借り入れや新規のクレジットカード作成が5年間制限されるため、借金を繰り返すことを防ぐことができます。

申請はWEB・郵送・来協の3種類がありますので、詳細な手続き方法が知りたいときは日本賃金業協会のホームページを参考にしてください。

(参考文献:日本賃金業協会「貸付自粛制度について」)

対処方法3. 返済計画をたてる・専門家に相談する

借金額が把握できたら、返済計画を立てましょう。毎月いくら返済し何年で完済するのか、きっちり計画を立てて計画通りに返済していくことを約束させてもらってください。

約束を破ったときのペナルティを決めておくのもおすすめです。

計画の立てかたが分からないときは、借金について相談ができる公的機関・民間サービスの利用を検討しましょう。

【適切な相談窓口】

金融庁「多重債務についての相談窓口」 日本賃金業協会「返済シミュレーション」 日本クレジットカウンセリング協会「多重債務ほっとライン」

各自治体でも、弁護士に無料で相談できるサービスを定期的に実施しています。

居住地の自治体・市町村役場のホームページをチェックしてみましょう。

対処方法4. 債務整理を検討する

借金額が多くて手に負えないときは、債務整理を検討しましょう。

【債務整理の種類】

- 任意整理…借入先と直接交渉する方法。利息の減額、月々の返済額の変更など

- 個人再生…裁判所を通して借金を減額する方法

- 特定調停…簡易裁判所が債務者(借金した人)と債権者(借入先)との話し合いを仲裁し、返済条件の軽減などの働きかけをしてくれる方法

- 自己破産…裁判所を通して借金を全額免除してもらう方法

(参考文献:日本司法支援センター 法テラス「借金に関するよくある相談」)

債務整理は借金の減額・免除ができる便利な公的制度です。

しかしブラックリストに載ったり、家や車などのローンが組めなくなったり、銀行口座が一時的に凍結されたりなど多くのデメリットが発生するため注意が必要です。

それぞれの条件も複雑なので、弁護士や法テラス、公的機関に相談することをおすすめします。

こちらもチェック

旦那の借金を理由に離婚できる?慰謝料・養育費の請求についても解説

双方の合意があれば離婚は可能

配偶者の借金が発覚したら離婚を考える人も多いことでしょう。 結論から申しますと、双方が合意すれば離婚はいつでも可能です。

もしも旦那が離婚を拒み、調停や裁判にまで発展した場合は、次の5つの離婚事由が争点になってきます。

裁判で離婚が認められる5つの条件

一 配偶者に不貞な行為があったとき。

二 配偶者から悪意で遺棄されたとき。

三 配偶者の生死が三年以上明らかでないとき。

四 配偶者が強度の精神病にかかり、回復の見込みがないとき。

五 その他婚姻を継続し難い重大な事由があるとき。

引用文献:e-Gov「第二款 裁判上の離婚 第七百七十条」

借金が理由で離婚したいときは⑤の「婚姻を継続し難い重大な理由」に該当する可能性が高いでしょう。

借金額や借金の目的なども争点になるため、有利に離婚したいときは弁護士に依頼するのがおすすめです。

離婚問題の弁護士費用の相場

「借金を理由に離婚したい」「有利に離婚したい」というときは、法律のプロ・弁護士に相談するのが有効です。

弁護士費用は地域や事務所によって異なりますが、協議離婚で30〜60万円、調停離婚で50〜80万円、裁判離婚で70〜100万円程度が目安になります(いずれも着手金と報酬金を合わせた金額)。

原則として弁護士費用は依頼人が払う必要があります。

金額等を含めて詳しい話を聞きたいときは、各弁護士事務所の無料相談会、または自治体で開催されている無料法律相談会を利用しましょう。

借金があっても慰謝料・養育費は請求できる?

配偶者に借金があっても、慰謝料・養育費の請求は可能です。

離婚理由が「配偶者の借金=婚姻を継続し難い重大な理由」のときの慰謝料は50〜300万円程度が相場となり、養育費も配偶者の収入に応じた金額を請求することができます。(参考文献:裁判所「養育費算定表」)

ただし、配偶者に支払い能力がないときは慰謝料・養育費ともに金額の見直しが必要になることもあります。

いずれにせよ慰謝料・養育費を取り決めたら協議離婚合意書を作成し、いざというときに備え公正証書にしておきましょう。

公正証書にすると、支払いが滞ったときに相手の給料や預貯金を差し押さえることができます。

自分で作成・手続きをすることもできますが、自信がないときは行政書士・司法書士・弁護士などの専門家に依頼しましょう。(参考文献:日本公証人連合会「公正証書」)

24時間365日無料相談

まとめにかえて

旦那様、または奥様に借金疑惑があるときは、できるだけ早く事実関係を明らかにすることが重要です。

放っておいても良いことはなく、逆に時間が経つごとに問題が悪化する恐れも考えられます。

「自分なりに調べたが借金の有無が分からない」「早急に事実を知りたい」といったときは探偵や興信所に、また「借金が発覚した」「どうしたらいいか分からない」というときは弁護士や金融庁などの公的機関に頼るのが解決への近道です。

最適な解決策を見つけるためにも、一人で悩まずに専門家に相談することをおすすめします。